Ez a cikk a saját pozíciómról szól. Nem befektetési és nem adótanács. A benne szereplő adójogi felvetések hipotézisek, amelyeket könyvelővel kell megerősíttetni — én is ezt teszem.

A kiindulás

2025 szeptemberében a Republic Europe (jogilag: Seedrs Limited) kibocsátott egy terméket rSPAX Mirror Notes néven. A konstrukció lényege: nem részvényt veszel a SpaceX-ben, hanem egy szerződéses követelést egy delaware-i céggel, a RepublicX LLC-vel szemben, amelynek kifizetése a SpaceX részvényárfolyamához van kötve.

Beszálltam 2000 fonttal. Ebből a Seedrs levont 50 font belépési díjat (2,5%, maximum 250 font), tehát a tényleges tőke 1950 font lett.

A képlet egyszerű:

Kifizetés = (SpaceX részvényár ÷ Reference Price) × befektetett tőke

A Reference Price induláskor 201,38 font volt, ami 275 dolláros részvényárból származott a 0,7323-as font/dollár árfolyamon.

Az első fordulat: az 5:1 részvényfelosztás

2026. május 22-én levelet kaptam a Republictől. A SpaceX 5:1 arányban felosztotta a részvényeit, ami a szerződés szerint „Potential Adjustment Event”. A kibocsátó ennek megfelelően korrigált:

- A Reference Price ötödére csökkent: 275 dollár helyett 55 dollár, fontban 40,27

- A birtokolt note-ok száma ötszöröződött

Ez gazdaságilag semleges művelet — de fontos, mert a további számolás alapja.

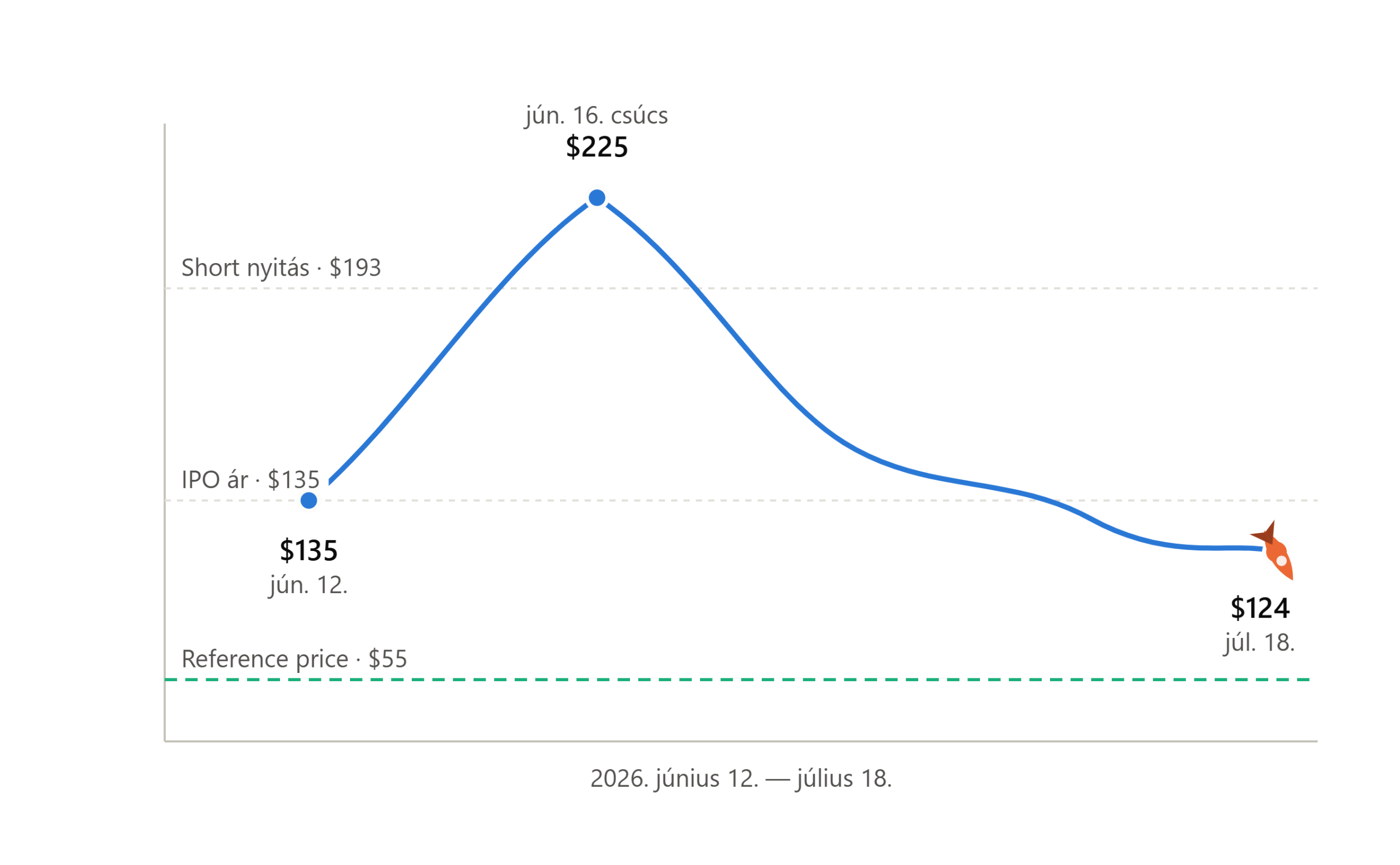

A második fordulat: az IPO

A SpaceX 2026. június 12-én lépett a Nasdaqra SPCX néven. Az árazás 135 dolláron történt, 555,6 millió részvénnyel, mintegy 75 milliárd dolláros bevétellel — a tőzsdetörténet legnagyobb kibocsátása, nagyjából 1,75 billió dolláros értékelés mellett.

Az első nap 161 dolláron zárt. Négy nappal később, június 16-án az árfolyam elérte a 225,64 dolláros csúcsot.

Itt döntöttem úgy, hogy shortolok. 50 részvényt nyitottam 193 dolláron.

Hol tartunk most

2026. július 18-án az SPCX 124 dollár körül forog. Július 15-én először esett a 135 dolláros kibocsátási ár alá — a hátterében a magas értékeltség körüli aggodalmak és egy csalódást keltő Starship-teszt állt. Gary Black befektető szerint a részvény a 2026-os várható árbevétel 45-szörösén forog, és a kibocsátási árat magasnak nevezte.

Ugyanakkor 27 elemző vételt javasol, egy eladást, és az átlagos 12 havi célár 240 dollár. A becslések 62 és 800 dollár között szóródnak — ez a szórás önmagában elárulja, hogy a piac sem tudja, mennyit ér ez a cég. A béta 5,79.

Amit sokan félreértenek a mirror note-ban

A legfontosabb szám nem az IPO-ár, hanem a Reference Price: 55 dollár. A note nem a tőzsdei árhoz képest ad kitettséget, hanem egy 2025 szeptemberi magánpiaci értékeléshez. A SpaceX 135 dolláron lépett tőzsdére — vagyis a belépőm már a kibocsátás pillanatában 2,45-szörös szorzót ért.

Ez a termék valódi értékajánlata, és ez az, amiért egyáltalán érdemes volt beszállni. Nem az, hogy „SpaceX-kitettséget ad”, hanem hogy IPO előtti áron adott kitettséget.

A lock-up: a kellemetlen részlet

A kifizetés nem most történik. A szerződés szerint a mérvadó ár a lock-up lejárta utáni hivatalos záróár, 180 nappal az IPO után — nagyjából 2026. december 8–9. Ezután a kibocsátónak további 60 napja van fizetni.

Itt egy apró ellentmondásra bukkantam. A Global Security szövege a 180 napot a SEC hatálybaléptetési dátumától számolja, a Seedrs ügyfélszolgálata viszont „IPO + 180 nap”-ot ír. A két horgony egy-két napra van egymástól, de ha valakinek ez a pozíció nagyobb tétel, érdemes írásban megerősítést kérnie.

És itt jön a strukturális probléma. Az SPCX lock-upja nem szikla, hanem lépcső. A részvények szakaszosan szabadulnak fel: az első nagy blokk a Q2-eredményekhez kötve augusztus elején, majd 7%-os tranche-ok 70, 90, 105, 120 és 135 napnál, a Q3-eredmények után további rész, a maradék pedig 180 napnál.

A közkézhányad az IPO-nál mindössze 4–5% volt a nagyjából 13 milliárd részvényből. Minden feloldás érdemi kínálatnövekedés.

Vagyis az én értékelési napom pont a maximális kínálati nyomás utánra esik. Van egy további csavar is: ha az SPCX tíz kereskedési napból ötön eléri a 175,50 dollárt, egy nagyobb blokk korábban szabadul fel; ha nem, az december 8-ra csúszik, növelve az év végi kínálatot. A mostani gyengeség tehát paradox módon több részvényt terel az én napomra.

A Tesla-párhuzam

Érdemes megnézni, mi történt 2010-ben. A Tesla június 29-én 17 dolláron debütált, 19-en nyitott, és 23,89-en zárt — 40,5% egy nap alatt. Aztán a lelkesedés 30 dollárig vitte, majd a Q2-jelentés 38,5 millió dolláros vesztesége visszanyomta 20 közelébe. Az ötödik hónapban 62%-ot rallyzott, a következő hónapban viszont közel a negyedét elvesztette. Az évet 25,83 dolláron zárta.

Az ív ismerős: kibocsátás → gyors pop → az első eredményjelentésen visszaesés → részleges felépülés. Az SPCX eddig ugyanezt csinálja, csak gyorsabban.

És van egy tanulság, ami közvetlenül a mostani stratégiámhoz vezet: a Tesla hozamszámításánál sem lehet a 17 dolláros árral kalkulálni, mert a lakossági befektetőknek gyakorlatilag nem volt módjuk kibocsátási áron venni. Ez ma sincs másképp.

A pozíció matematikája

A befizetett 2000 font a 0,7323-as árfolyamon 2731 dollár, a díj után 2663 dollár tőke. Ez 55 dolláros Reference Price-on 48,4 „szintetikus részvénynyi” kitettség. A shortom 50 részvény — vagyis enyhén túlfedezett vagyok.

Mit hoz a december eleji záróár?

| SPCX záróár | Note bruttó | Carry (5%) | Note nettó | Short P&L | Együtt |

|---|---|---|---|---|---|

| $30 | $1,452 | $0 | $1,452 | +$8,150 | $9,602 |

| $55 | $2,663 | $0 | $2,663 | +$6,900 | $9,563 |

| $124 (mai ár) | $6,003 | –$167 | $5,836 | +$3,450 | $9,286 |

| $135 | $6,537 | –$194 | $6,343 | +$2,900 | $9,243 |

| $193 | $9,346 | –$334 | $9,012 | $0 | $9,012 |

| $250 | $12,106 | –$472 | $11,634 | –$2,850 | $8,784 |

| $350 | $16,948 | –$714 | $16,234 | –$7,850 | $8,384 |

A kimenetel 8384 és 9602 dollár közé szorult, bármi történjék. A 2731 dolláros befizetésre vetítve ez 3,1–3,5-szeres szorzó. A hedge működik.

Egy apróság: a sáv lefelé lejt, vagyis minél alacsonyabban zár az SPCX, annál jobban járok összesítve. Ez a túlfedezés és az 5%-os carry fee együttes következménye — felfelé menetben a note nyereségéből lejön a carry, a short vesztesége viszont teljes.

A short nem ingyen van

A fenti táblázatból hiányzik egy tétel: a shortnak tartási költsége van. Aki shortol, az kölcsönveszi a részvényt, és ezért díjat fizet — az úgynevezett borrow rate-et, amit a bróker naponta számol a pozíció aktuális értékére.

Ez a díj nem fix, hanem a kereslet-kínálat függvénye. És pont egy szűk floatú IPO-nál tud elszabadulni.

Az SPCX esetében a történet így nézett ki:

- Június 20–21. körül: csúcs, nagyjából 10,9% — az IPO utáni napokban alig volt kölcsönözhető részvény

- Június 23-tól gyors normalizálódás: kb. 1%, ahogy nőtt az elérhető állomány

- Azóta stabilan 1 és 1,7% között, jelenleg 1,4% körül

- Egy kisebb kiugrás július elején, ami egybeesett azzal, hogy a brókernél elérhető készlet gyakorlatilag nullára apadt

Mit jelent ez számokban? A pozícióm nagyjából 7500 dolláros átlagos értéken futott. Évi 1,4%-os díjjal ez napi 29 cent:

| Időszak | Költség |

|---|---|

| Eddig (jún. 16. – júl. 18., kb. 32 nap) | ~$9 |

| Innen decemberig (kb. 143 nap) | ~$41 |

| Teljes tartási költség | ~$50 |

A 3450 dolláros papírnyereséghez képest ez 1,4% — gyakorlatilag zaj. De három okból mégis érdemes beszélni róla.

Egy: nem volt garantált. Ha június 16-án nyitok, a csúcson, akkor 10,9%-os díjjal indulok. Fél év alatt az nagyjából 400 dollár lett volna — nyolcszorosa a mostaninak. A 193 dolláros belépőm időzítése ezért kétszeresen szerencsés: az áron is, a díjon is.

Kettő: a készlet elfogyhat. Július elején a kölcsönözhető állomány közel nullára esett. Ilyenkor előfordulhat kényszerű zárás (buy-in), amikor a bróker maga zárja a pozíciót, mert nem tudja fenntartani a kölcsönt. Ha ez december előtt megtörténne, elveszteném a fedezetet pont akkor, amikor a legjobban kellene. Szűk floatú IPO-knál ez valós kockázat.

Három: adózásilag is aszimmetrikus. A borrow fee jellemzően a short ügylet költségeként számolható el, vagyis a short lábon csökkenti az adóalapot. A note lábon viszont — ahogy mindjárt kiderül — semmit nem segít.

A fenti számok a brókerem grafikonjáról leolvasott díjtarifákon alapuló becslések. A tényleges elszámolás napi záróértékre, változó kulccsal történik; a pontos összeg a számlakivonaton van.

És most jön az, amiért ezt a cikket megírtam

A hedge gazdaságilag működik. Adózásilag nem.

A short pozíció szabályozott piacon jegyzett részvényre szól, ellenőrzött tőkepiaci ügyletként. A mirror note viszont egy amerikai LLC által kibocsátott, sehol nem jegyzett, fedezetlen hitelviszonyt megtestesítő értékpapír. A két instrumentum jó eséllyel eltérő jövedelemkategóriába esik — és ha így van, a köztük lévő veszteség nem nettósítható.

Hangsúlyozom: ez a saját olvasatom, nem szakvélemény. Pont ezért kérek rá állásfoglalást.

Nézzük, mit jelent ez a gyakorlatban.

Ha az SPCX 55 dollár alatt zár

A note veszteséges. 30 dolláros záróárnál 2663 dolláros tőkére 1452 dollár jön vissza — 1211 dollár bukta. Ez a szó szoros értelmében „sima bukta”: nincs mivel szembeállítani, nem vihető tovább, nem csökkenti semmilyen adóalapot.

A short viszont 8150 dollárt nyer, és ha ez ellenőrzött tőkepiaci ügyletnek minősül, a teljes összeg után adózom.

Gazdaságilag 9602 dollárral zárok. Adózásilag viszont 8150 dolláros adóalapom keletkezik, miközben az egyik lábon valós veszteséget szenvedtem el. Az adóalap magasabb, mint a tényleges nyereség.

Ha az SPCX magasan zár

350 dolláros árnál a note 13 571 dollárt nyer — külön kategóriában adózik. A short 7850 dollárt veszít, ami csak akkor ér valamit, ha van más ellenőrzött tőkepiaci nyereségem ugyanabban az adóévben, amivel szembeállíthatom.

Ha nincs, az a 7850 dollár egyszerűen elveszik, miközben a note teljes nyeresége adózik. Ez a legdrágább kimenetel.

A köztes sáv

55 és 193 dollár között mindkét láb nyer. Ez a kellemes eset — de itt is két külön adóalap keletkezik, két külön kulccsal, két külön bevallási sorban.

A tanulság

Aki eltérő adójogi kategóriájú instrumentumokkal hedge-el, az a piaci kockázatot semlegesíti, de az adóalapot nem. Mindkét szélső forgatókönyvben többet adózom, mint amennyit valójában kerestem.

Ez nem hiba a konstrukcióban — ez a konstrukció természete. De érdemes tudni róla, mielőtt valaki ugyanezt csinálja.

Van egy időbeli komplikáció is: a short most fut, a note viszont decemberben vált ki, és a fizetés utána még 60 nap. Ha ez átcsúszik 2027-re, a két esemény két külön adóévbe kerül, ami a nettósíthatatlanságot még élesebbé teszi.

Amiről kevés szó esik: a kibocsátói kockázat

A short a brókernél van, szabályozott környezetben. A note viszont egy fedezetlen követelés a RepublicX LLC-vel szemben, amely mögött az OpenDeal Inc. keepwell-megállapodása áll — ami kifejezetten nem garancia. A termék nem tartozik semmilyen betétbiztosítási vagy befektetővédelmi rendszer alá, a brit FSCS alá sem.

Ha a RepublicX nem fizet, a shortom nyeresége attól még adózik.

Csinálnám-e újra?

Igen — de tudatosabban.

A logika, ami itt működött: a mirror note-tal egy IPO előtti értékeltségen szálltam be, ami jóval a későbbi kibocsátási ár alatt volt. Az IPO után, a lelkesedés csúcsán shortoltam. A lock-up alatti spread az enyém.

Ez azért működött, mert a kibocsátási áron a lakosság gyakorlatilag nem jut részvényhez, és a legtöbb nagy IPO nem azonnali eséssel indul. Ez a két tény együtt hozza létre azt az ablakot, amiben ez a stratégia él.

De négy feltétele van, és mindegyik kell:

- Legyen ilyen termék. A mirror note új konstrukció, nem garantált, hogy a következő nagy IPO előtt lesz elérhető megfelelője.

- A Reference Price érdemben a várható kibocsátási ár alatt legyen. Itt 55 dollár állt szemben a 135-tel. Ha ez az arány szorosabb, a puffer eltűnik.

- Legyen shortolható a részvény — elérhető készlettel és elfogadható borrow rate-tel. Ez nem magától értetődő: az IPO utáni első hetekben a díj 10% fölött járt, és a készlet időnként kifogyott. Aki rossz pillanatban lép be, annak a tartási költség felemészti a hasznot; akinek elfogy a kölcsön, annak a fedezete tűnik el.

- Legyen tisztázva az adójogi kezelés, mielőtt a második lábat felveszem. Nem utólag. Ezt most tanultam meg.

Kisebb tételnél ez az egész nem éri meg. Egy 2700 dolláros pozíciónál a hedge nagyjából 1200 dolláros sávba szorította a kimenetelt — ez arányában szép, de a tranzakciós költségek, a borrow fee és az adóteher egy töredéknyi tételnél felemésztenék a hasznot.

A cikkben szereplő árfolyamadatok 2026. július 18-i állapotot tükröznek. A SpaceX-részvény rendkívül volatilis; a bétája 5,79. A mirror note kockázati besorolása a hivatalos dokumentum szerint 7-ből 6-os. Ez nem befektetési tanács.