A könyvemben is írtam már arról, hogy milyen lehetőségek vannak magyar rezidensként beszállni a P2P hitelezésbe. Sajnos a törvényi szabályozás miatt hitelekbe nem tudunk fektetni, viszont (tőzsdén) kereskedett részvényeket, kötvényeket vásárolhatunk.

A könyvemben is írtam már arról, hogy milyen lehetőségek vannak magyar rezidensként beszállni a P2P hitelezésbe. Sajnos a törvényi szabályozás miatt hitelekbe nem tudunk fektetni, viszont (tőzsdén) kereskedett részvényeket, kötvényeket vásárolhatunk.

Mivel a tőzsdén megjelenni nem olcsó, főleg akkor nem, ha Frankfurtban teszi ezt egy cég, ezért csak olyan cégek képesek erre, melyek megfelelően nagyok. Tehát van pénzük arra, hogy még több pénzt kérjenek a befektetőktől. A befektetők viszont (jellemzően) akkor adnak pénzt, ha látják annak esélyét, hogy a „kölcsönadott” / befektetett pénzüket valamikor visszakapják.

Két nagy hitelező kötvényt vásároltam az elmúlt időszakban, melyek olyan hitelezőktől származnak, melyek a Mintos platformon a legmegbízhatóbb kategóriába esnek. Az egyik a Mogo, a másik a korábban már említett IuteCredit. (Megjegyzem, hogy a Mintoson rendkívül sok minősíthetetlen hitel kihelyező cég tevékenykedik.)

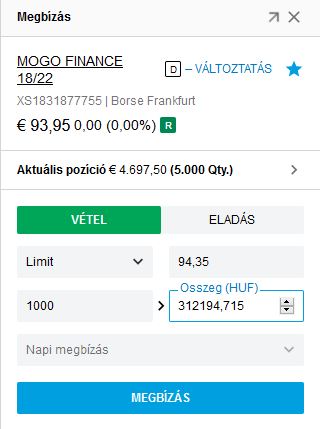

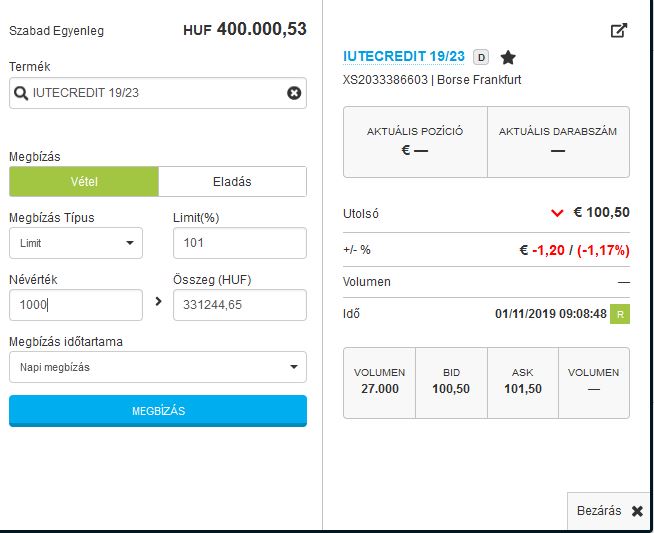

A Mogo kötvénye bruttó éves 9.5%-os, az IuteCredit 13%-os hozammal kecsegtet (nem véletlen a hozam különbség!). A hozamra csak a szokásos 15%-os adót kell kifizetnünk. Mindkettő könnyen megvásárolható a Degiro felületén, 1000db-os (tehát 1000€ körüli) csomagokban lehet vásárolni. Ez kicsit összezavarhatja az embert, mert a kötvény árfolyamának 94-95€, illetve 100-101€ van megadva, de az pont 100db-ra vonatkozik. De ezen lépjünk könnyedén tovább, lényeg, hogy kb 1000€ (vagy többszöröse) szükséges a vásárláshoz. Illetve egy picit több. A kötvény vásárláskor ki kell fizetni nem csak a kötvényt, de a felhalmozott kamatot-kupont is. Ez még további költség, amelyet sajnos a Degiro nem mutat meg a vásárláskor. Itt látható egy-egy megbízás hogyan néz ki a Degironál:

Illetve így néz ki a számlakivonaton a vásárlás:

Viszont fontos megjegyeznem, hogy a kötvényekkel nem túl sok jó tapasztalatom van, (szerencsére nem vásároltam egyikből sem), de a magyarországi kötvény botrányok, kezdve a Questorral (8-9%), Btel (10% – Frankfurti tőzsdén is volt), valamint a még érdekesebb életű E-Star (12%) kötvények nem túl sok jóval kecsegtetnek a jövendőbeli kötvény befektetőknek. Ami a legfontosabb, hogy a kötvénynek addig van értéke, ameddig a kötvény kibocsájtója vissza tudja fizetni. Ha nem tudja, csődbe megy, akkor kárba vész. (A Questor az kivétel volt, minden magyar állampolgár fizeti a kárt mind a mai napig, csak nem tudnak róla) Elvileg a kötvelésünk egy P2P hitelező cég csődje esetén továbbra is fennáll, de annak esélye, hogy egy ilyen csőd után újra pénzt lássunk, nem sok esélyt adnék. Csak az a kérdés, hogy felszámolás esetén a kötvényes, vagy a P2P hitelező van előbb? Na erre sajnos (vagy szerencsére) nem tudom a választ.

Kérdés, hogy egy kötvény biztonságosabb, vagy kevésbé biztonságosabb, mint egy P2P befektetés. Nos, én annyival biztonságosabbnak tartom, hogy a P2P területen sok olyan cég van amelyik semmilyen információt nem publikál magáról, ezzel szemben ezeknek a kötvényeknek a kibocsájtói publikálnak eredményeket, mégpedig itt:

Olyan dolgok is befolyásolhatják a kötvény stabilitását, mint az, hogy az IuteCredit Koszovói engedélyét December 6-án visszavonták, tehát új hiteleket ott nem folyósíthat az IuteCredit jelenleg, viszont az eddig folyósított hiteleket természetesen vissza kell fizetniük az adósoknak.

Mindezek mellett továbbra is jelzem, hogy nem vagyok pénzügyi tanácsadó, nem kívánok senkit sem rábeszélni ilyen kötvény vásárlásra, csak mint példa hoztam fel, hogy milyen lehetősége van ma egy magyar befektetőnek, ha érdeklik a P2P befektetések.

Szia.KBC-néz van szerinted?Nem találtam.köszi

Szia!

Könnyen lehet, hogy nincs, de ha írsz nekik, biztosan felveszik a termékek közé.

Viszont nézd meg, hogy mennyi a költsége egy ilyen vásárlásnak!

KBC (sem) annyira olcsó, illetve náluk van állományi díj is.