A befektetők szeretik a számokat, még jobban szeretik, ha ezek összehasonlíthatók egymással, azonos szisztéma szerint kalkulálva. A különböző platformok különböző számításokat alkalmaznak a megtérülés kalkulációra, és tipikusan már a kezdőképernyőn a befektető elé rakják.

A befektetők szeretik a számokat, még jobban szeretik, ha ezek összehasonlíthatók egymással, azonos szisztéma szerint kalkulálva. A különböző platformok különböző számításokat alkalmaznak a megtérülés kalkulációra, és tipikusan már a kezdőképernyőn a befektető elé rakják.

A tapasztalat, hogy ezek a százalékok magasabb értéket mutatnak, mint amit a felhasználó kiszámol magának. Mindegyik szolgáltató úgy számolja ezeket a százalékokat, ahogy akarja, és marketing eszközként kiválóan alkalmas arra, hogy még több pénzt toljon be a befektető.

Szerencsére nem kell feltalálnunk a spanyolviaszt, már megtették helyettünk mások. A megoldás az XIRR, vagy magyarul az XBMR függvény használata Excelben. IRR – Internal Return Rate/BMR- Belső Megtérülési Ráta. (Google sheets is ismeri, csak meg kell találni 🙂 )

Hogy idézzek a Microsoft dokumentációjából:

„Ütemezett, de nem feltétlenül periodikus készpénzforgalom (cash flow) belső megtérülési kamatrátáját adja eredményül.”

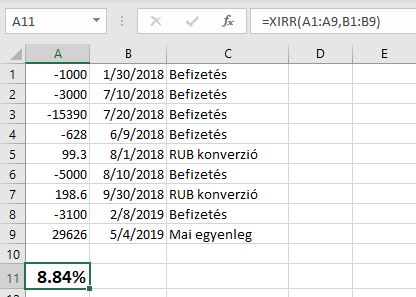

Íme az egyik számlám kalkulációja:

A banki betéteknél a EBKM szabványt kell alkalmazniuk a pénzügyi szolgáltatóknak. Az EBKM:

„Az EBKM – egységes betéti kamatmutató – legfontosabb célja az egyes banki betét ajánlatok összehasonlíthatóságának megteremtése, ahol minden ajánlatot almában is ki kell fejezni.”

Az USA részvényekre/ETF-ekre 11.72% jött ki.

UPDATE: Tovább furdalt a kíváncsiság, hogy vajon az ÖNYP számlám milyen belső megtérülési rátával teljesít. Minden évben kijönnek egy hozammal, viszont az egy átlag hozam, köze nincs egy-egy befektető eredményéhez. Visszamenőleg felvittem az összes befizetést, kifizetést, és elég szép eremény jött ki, 11.24%. Fontos, hogy jelentősen javít az eredményen az szja visszaigénylés, na de akkor is. Lehet lassan kiszámolom majd minden megtakarításomra. 🙂 Nagyon jó, hogy így össze lehet hasonlítani az eredményeket, függetlenül a befektetési formától.