Minden befektető szereti tudni, hogy mennyire van biztonságban a befektetett pénze egy adott szolgáltatónál. Egy pénzügyi szolgáltatónál, (főleg, ha nincs betétbiztosítása) az a legfontosabb, hogy a cég ne menjen csődbe. A Mintosnál erről szó sincs, de nézzük meg a tavalyi eredményét, hogy mennyire.

A felhasználók száma stabilan növekszik, elmúlt években 2015-3729, 2016-17052, 2017-43457, 2018-98546, és azóta már túl vannak a 100 ezer felhasználón is. Ez brutális növekedés, ha belegondolunk, hogy infrastruktúrában is ki kell szolgálni, felhasználói támogatásban is szolgáltatni kell, illetve megfelelő helyet kell találni ennek a sok ember a befektetésének. Bár voltak időpontok amikor olyan sok pénzt „öntöttek” a befektetők a Mintosra, hogy keresni kellett a tőkének a helyét, hogy hova lehetne kölcsönadni, ezt az akadályt is megugrotta a cég. Volt, hogy hetente új szolgáltatók csatoltak/csatlakoztak be a piactérre, a 2016-os 19 szolgáltatóról mára már 58-ra nőtt a számuk.

A felhasználók száma stabilan növekszik, elmúlt években 2015-3729, 2016-17052, 2017-43457, 2018-98546, és azóta már túl vannak a 100 ezer felhasználón is. Ez brutális növekedés, ha belegondolunk, hogy infrastruktúrában is ki kell szolgálni, felhasználói támogatásban is szolgáltatni kell, illetve megfelelő helyet kell találni ennek a sok ember a befektetésének. Bár voltak időpontok amikor olyan sok pénzt „öntöttek” a befektetők a Mintosra, hogy keresni kellett a tőkének a helyét, hogy hova lehetne kölcsönadni, ezt az akadályt is megugrotta a cég. Volt, hogy hetente új szolgáltatók csatoltak/csatlakoztak be a piactérre, a 2016-os 19 szolgáltatóról mára már 58-ra nőtt a számuk.

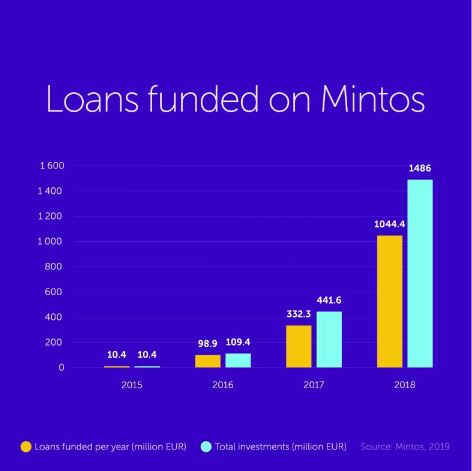

A felhasználószámnak megfelelően növekedett a finanszírozott hitelek összege is, 2015-10.4, 2016-109.4, 2017-441.6, 2018-1486 millió EUR. Ennyi felhasználó kiszolgálásának megfelelően a csapat is gyakorlatilag 2 főről 59 főre nőtt 2018-ra.

A felhasználószámnak megfelelően növekedett a finanszírozott hitelek összege is, 2015-10.4, 2016-109.4, 2017-441.6, 2018-1486 millió EUR. Ennyi felhasználó kiszolgálásának megfelelően a csapat is gyakorlatilag 2 főről 59 főre nőtt 2018-ra.

Mindenesetre ezeknél a számoknál sokkal fontosabbak a pénzügyi mutatók.

Mindenesetre ezeknél a számoknál sokkal fontosabbak a pénzügyi mutatók.

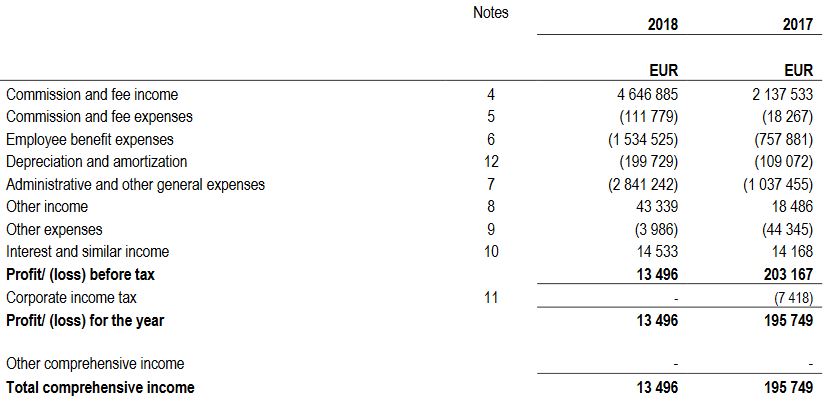

A bevétel 2017-es 2137 millió euróról 4647 millió euróra nőtt. A nyereséget továbbra is saját magára, tehát növekedésre fordítja a Mintos, de még így is 13 ezer eurós nyereséget termelt a cég, egy egyszeri tételt nem számítva 2018-ban 65ezer eurós nyereséget, 2017-ben 241 ezer eurós nyereséget ért el. Egyik szám sem számít nagynak, de ne felejtsük el, hogy a Mintos egy nagyon fiatal cég, mely a növekedésre koncentrál, mely igencsak tőkeigényes. Jellemzően az ilyen cégek masszívan veszteségesek szoktak lenni.

Minden irányból pozitív, amit a Mintos a tavalyi évben összehozott, bár ne felejtsük el azt a tényt se, hogy az egyik szolgáltatójuk csődöt mondott. Ezek után kezdték el értékelni a hitelező cégeket, és vezették be az A-B-C-D besorolását ezeknek a cégeknek, hogy mindenki tudhassa mennyire kockázatos hitelekbe száll be. Illetve pont e miatt fontos, hogy minél több szolgáltató cég legyen, hogy egy-egy bedőlése esetén a diverzifikációnak köszönhetően ne bukjon sokat egy befektető sem. Fontos itt megjegyezni, hogy a Mintos pénzügyi pozíciója kevésbé fontos a pénzünk biztonsága érdekében, de nem elhanyagolható. A Mintos bedőlése esetén a felszámoló valószínűleg csak nagyon sok idő múlva tudná kártalanítani a befektetőket.

Még egy fontos téma, amit a P2P hitelező cégeknél azért érdemes figyelembe venni, az pedig az, hogy mekkora a cég alaptőkéje. Nos a Mintos 750 ezer eurós alaptőkével rendelkezik, mely igen jónak mondható, főleg, ha összehasonlítjuk egy másik Észt P2P hitelező szolgáltatóval, a Bondora-val, mely 2500 euróval lett alapítva, és ők is nagyon nagy összegeken ülnek.

A Mintost az Ernst&Young auditálja, tehát nem egy helyi kis garázscég.

Akit részletesen érdekel itt tudja megnézni a 2018-as jelentést.