A prémium állampapír a kezdetek óta azt reklámozza magáról, hogy az inflációhoz képest egyfajta prémiumot fizet a lakosságnak meghálálva, hogy nem bankban (nem) kamatoztatják a pénzüket, hanem a Magyar Állam nagyra törő terveit finanszírozzák.

A prémium állampapír a kezdetek óta azt reklámozza magáról, hogy az inflációhoz képest egyfajta prémiumot fizet a lakosságnak meghálálva, hogy nem bankban (nem) kamatoztatják a pénzüket, hanem a Magyar Állam nagyra törő terveit finanszírozzák.

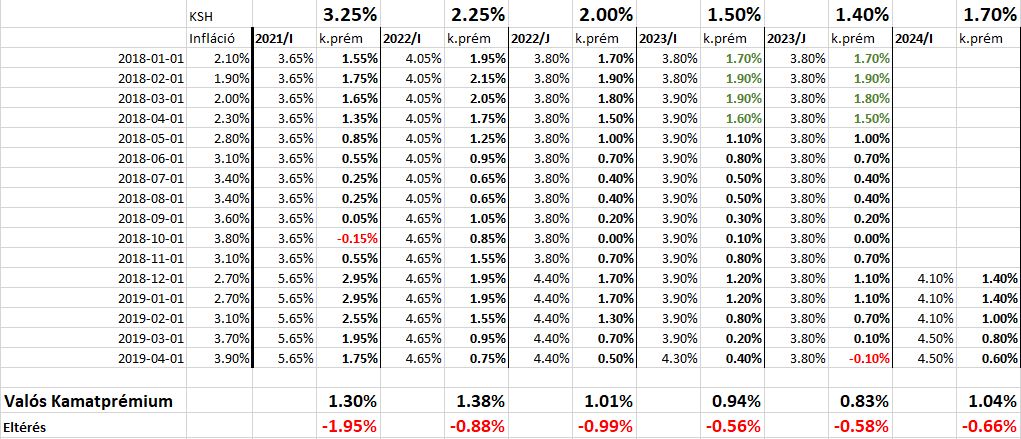

Ebben a bejegyzésben annak járok utána, mennyire valós a prémium, melyet a dolgozó kisemberek kapnak. Nem kívánom az összes eddigi PMÁP-ot megvizsgálni, csak az utóbbi időben kibocsátottokat, és historikusan is csak a tavaly év elejéig nyúlok vissza, szerintem az emberek nagy része amúgy sem képes visszagondolni arra, hogy mi volt már 2017-ben. Az utóbbi időben azt láthattuk, hogy az infláció nő, a kamatprémium csökken. Ez csak tavaly változott meg egy picit, mikor a 2023/J-t kibocsátását elég hamar a 2024/I-re cserélte az államkincstár. A 2021/I-nél még 3.25% volt az előző évi infláció felett beígért kamatprémium, a 2023/J-nél már 1.4%-ra csökkent, és ezt növelték vissza 1.7%-ra. A lenti táblázatban azt hasonlítom össze, hogy a KSH által mért infláció hogyan aránylik a valós PMÁP kamathoz. Látható, hogy a beígért kamatprémiumot egy gyorsuló inflációs környezetben nem tudja hozni egy állampapír. Csak nagyon kevés kivétel van, mikor a valós prémium meghaladja az ajánlott prémiumot, ezeket zölddel jelöltem. Pirossal jelöltem azokat az alkalmakat, amikor már negatívba vált ez a kamatprémium (tehát az infláció alatt kamatozik). Szerencsére a 2023/J-nél egy alkalommal volt ilyen (de szerintem még lesz több ilyen hónap is), illetve a 2021/I, mely elvileg 3.25% kamatprémiumot ígér, tavaly októberben negatív kamatprémiumot jelentett.

Kamatadó nélkül

A valós kamatprémium alatt az infláció felett kapott kamatprémium átlagát értem. Az eltérés pedig az igért kamatprémium és a valós kamatprémium közti különbséget mutatja.

Fontos megjegyezni, hogy a táblázatban a bruttó kamatok szerepelnek, ezt csak abban esetben kapja meg az ember, ha TBSZ számlán tartja a pénzét.

Kamatadóval

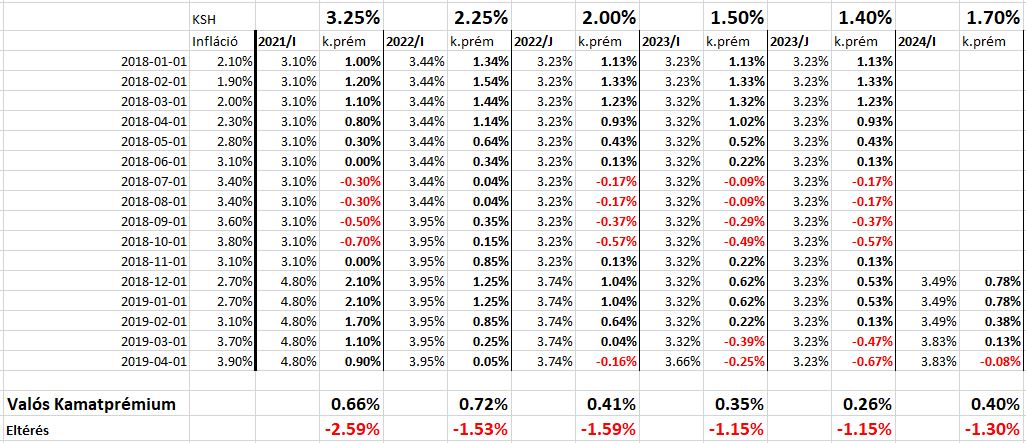

Csináltam egy másik táblázatot mely azt mutatja meg, hogy mi a helyzet, ha normál számlán tartja az ember a pénzét és a 15% kamatadót befizeti a kapott kamatok után, csak hogy árnyaljuk kicsit a képet.

Nem meglepő módon még rosszabb a helyzet. Sajnos úgy tűnik a Prémium állampapír sem nyújt teljes biztonságot a pénzünk elértéktelenedése ellen.

Hogyan tovább?

Egy esetben tudna normalizálódni a kamatprémium, ha az MNB célt érne és 3%-on tudná tartósan tartani az inflációt több éven keresztül, de még az állampapír lejárta előtt. Ha ez teljesülne, akkor tudna még korrigálni, csökkenő inflációt viszont személy szerint én nem tudok elképzelni a közeljövőben.