Tegyük fel, hogy 0 Ft megtakarításunk van, és az a célunk, hogy legyen 24 millió. (Azért 24, mert havi 200 ezres megtakarítással számolok)

Azzal, hogy évente 2.4 millió forintot félrerakunk (azaz havi 200 ezret), minden év január 1-én befektetjük 5%-os hozammal (kb. MÁP+ hozama), 8 év alatt érhetjük el a célunk.

A következő célunk az lehet, hogy legyen 48 millió forintunk.

Azzal, hogy továbbra is „csak” 2.4 millió forintot rakunk félre, már csak 6 évre van szükségünk.

Ez a tendencia, hogy egyre kevesebb időre van szükségünk a következő 24 millióhoz, egyre inkább érezteti hatását az idő előre haladtával.

Ez akkor jelenik meg még erőteljesebben, amikor már azt számoljuk, hogy mennyi időre van szükségünk, hogy elérjük a 240 millió Forintos célt! Míg 72 millióhoz (3×24 millió) 19 évre van szükség, a 72->240 millióhoz már csak 18 évre! Ez a kamatos kamat hatása! Vegyük észre, hogy a második lépcső, nem 72 millió, hanem 168 millió!

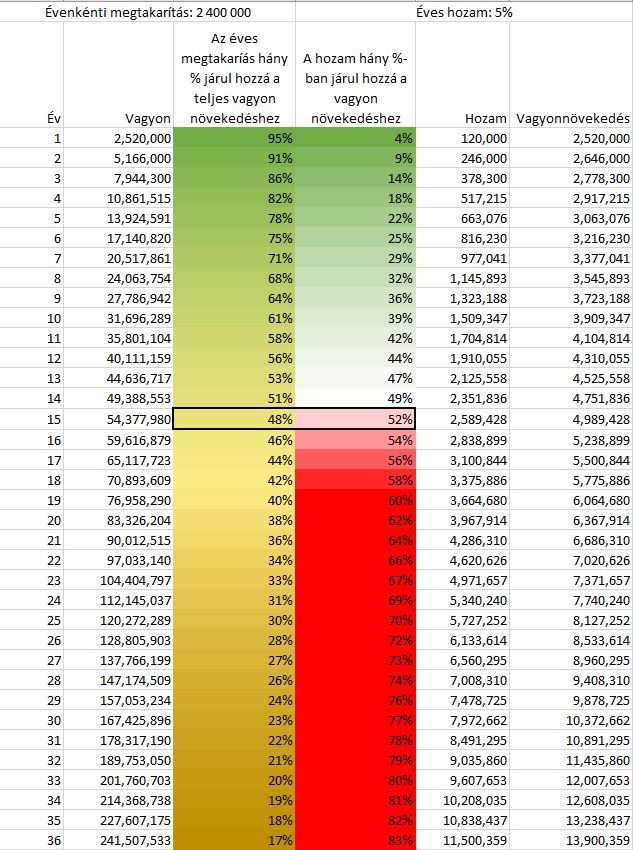

A táblázatból is látszódik, hogy a 15. év egy fordulópont, eljutunk oda, hogy a hozamunk többet számít, mint az éves félretett tőke! Míg 2.4 milliót rakunk félre, addigra a hozam már 2.6 millió forint lesz! A 36. évnél a félretett tőke már csak csepp lesz a tengerben.

Tegyük fel, hogy kifejezetten nyugdíjra gyűjtünk és kimaxoljuk az éves 750 ezer forintos ÖNYP SZJA kedvezményt, és az 500 ezer forintos NYESZ SZJA kedvezményt. Azaz évente 1 250 000 Ft-ot rakunk félre nyugdíj célra, akkor is 36 év után lesz 125 millió forintunk!

Szerintem egy mai kereső emberek többségének mind a 125, mind a 240 millió felfoghatatlanul nagy összeg. Viszont szerintem elérhető, csak tudatosság, önkorlátozás, és hit kell, hogy meg tudom csinálni.

Ne felejtsük viszont el, hogy ez egy számtani példa. A valós életbe még bezavar az infláció, viszont a számításból azért hagytam ezt ki, mert amennyiben az infláció mértékével növeljük az éves megtakarításunk, és az infláció felett érünk el 5% hozamot (igen, tudom ez már nem MÁP+), akkor is jelenértéken a 240 millióig jutunk el. Ugyanakkor az sem elképzelhetetlen, hogy sokkal magasabb hozamot érünk el, mely jelentősen tudja csökkenteni az évek számát.

A teljes képet az zavarja meg, hogy sajnos még nem élünk 200 évig, hogy az első 100-at csak spórolással töltsük, majd utána gondolkozzunk gyerekvállaláson, utazáson stb. 36 év alatt sajnos pont a nyugdíjig tudunk eljutni. Rádaásul az élet során többször is szükség van pénzre, ráadásul nagyobb összegre. Mikor autót vásárlunk, mikor házat/lakást veszünk/építünk, mikor gyerekvállalásra adjunk a fejünket a házasság után. Ma már ezeket lehet hitelből is finanszírozni, viszont amennyiben fizetünk kamatot, abban az esetben a kamat nem nekünk, hanem a banknak dolgozik. Egyetlen esetben járhatunk jól a hitellel, ha az az inflációnál/hozamunknál alacsonyabb. Inflációnál alacsonyabb kamat jelenleg a rövid kamatperiódusú lakáshitel (mely kevésbé kiszámítható, mint a hosszú kamatperiódusú) vagy a babaváró hitel, amennyiben megszületik az első gyermek.

szerintem el van csúszva egy évet a táblázat, hiszen az első évben csak „gyüjtögetünk”, ott még semmilyen hozammal nem lehet számolni, ergó a végcélhoz is +1 év kell.

Köszi, valóban, a lényegen nem változtat. 😉